理学療法士・作業療法士・言語聴覚士が集うリハビリ情報サイト

PT-OT-ST.NET

トピックス

2025.11.06

【診療報酬改定】財政審が「改革の方向性(案)」を提示、「病院への重点的な支援と診療所の適正化」

令和7年11月5日、財政制度等審議会(財政審)の分科会にて、社会保障が議題として取り上げられ、2026年度診療報酬改定に向けた「改革の方向性(案)」が示されました。

【改革の方向性】(案)

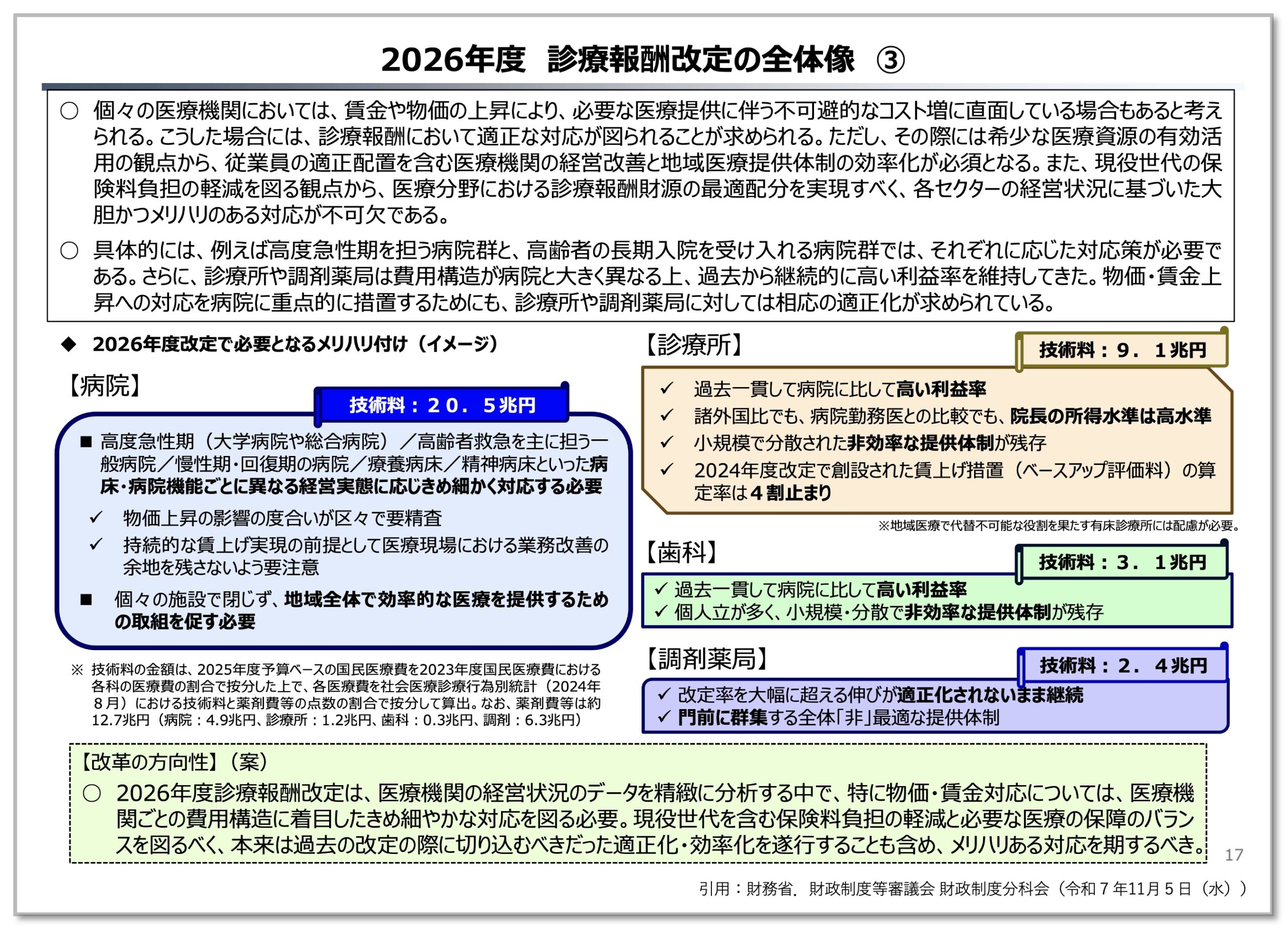

○ 2026年度診療報酬改定は、医療機関の経営状況のデータを精緻に分析する中で、特に物価・賃金対応については、医療機関ごとの費用構造に着目したきめ細やかな対応を図る必要。現役世代を含む保険料負担の軽減と必要な医療の保障のバランスを図るべく、本来は過去の改定の際に切り込むべきだった適正化・効率化を遂行することも含め、メリハリある対応を期するべき。

財務省は、2026年度(令和8年度)診療報酬改定の全体像における「改革の方向性(案)」として、現役世代の保険料負担の抑制と、効率的で持続可能な医療・介護産業構造への転換を目指す姿勢を示しました。

「病院への重点的な支援」と「診療所の適正化」を打ち出すなど、医療分野における診療報酬財源の適正化・効率化を遂行し、メリハリある対応が不可欠との考えが提示されています。

主な改革の方向性(抜粋)

Ⅰ. 社会保障制度全体・総論

● 可処分所得の拡大現役世代の保険料負担増によって可処分所得が抑制されないよう配慮し、賃上げの成果を維持する。

● コスト構造の見直し

少ない人員でも質の高いサービスを提供できるよう、医療・介護産業構造を効率的で持続可能な形に転換する。

● 給付抑制の強化

給付の伸びが賃上げによる保険料収入増を上回る場合は、さらなる制度改革で給付の伸びを抑制する。

● 恒常的コスト増への対応

高齢化に伴う給付増が続く中、人件費・薬剤費・経営面の見直しを通じて現役世代の負担を抑える。

Ⅱ. 医療提供体制・診療報酬の改革方向

1. 診療報酬のメリハリ付けと適正化- 病院への重点的支援を行う一方、診療所の報酬は適正化を図る。

- 調剤報酬の伸びに対し、調剤技術料の見直しを進める。

- 外来報酬体系は「アウトカム重視」「質重視」へ転換し、包括払いを推進。

- かかりつけ医機能を十全に果たす医療機関を包括的に評価する体系を構築。

2. かかりつけ医機能評価の再構築

- 「かかりつけ医機能報告制度」で1号機能を有しない診療所には減算措置を導入。

- 機能強化加算や外来管理加算を廃止・包括化し、地域包括診療料へ統合的に評価。

- 特定疾患療養管理料の併算定を制限し、頻回受診の抑制を図る。

3. 薬剤関連報酬・負担の見直し

- 政策的役割を終えた加算(後発医薬品促進等)は整理・廃止。

- 処方箋料の水準を院内・院外で同程度に見直す。

- 調剤基本料加算の抜本的見直しと、対人業務を真に評価する報酬の強化。

- OTC類似薬にとどまらず、外来薬剤全般への自己負担追加も検討。

Ⅲ. 患者負担・応能負担の徹底

● 外来受診時の定額自己負担の導入を検討。● 70歳以上の窓口負担を現役世代と同様に3割へ統一。

● 後期高齢者の「現役並み所得」判定基準を見直し、金融所得も賦課対象に。

● 国保組合への財政支援を見直し、高所得水準の組合に応じた適正化を進める。

なぜ財政審の「建議」を注目すべきなのか

財政制度等審議会(財政審)は、財務省の諮問機関であり、毎年11月末頃に翌年度予算編成に向けた「建議」を取りまとめます。その後、11月から12月にかけては、財政審の建議を受けて政府内で来年度予算案や改定率をめぐる大臣折衝が本格化する時期にあたります。

財政審の建議は、「財政当局の基本姿勢」を示すものであり、社会保障費の抑制や医療・介護の給付構造の見直しを求める内容が多く、診療報酬改定の方向性にも少なからず影響を与えます。

医療・リハビリテーション分野においても翌年度制度の“風向き”を読む上で重要な資料といえます。

今回の分科会も、建議に向けた議論の一環です。例年は9月中〜10月頃に議論が始まりますが、今年はやや遅れての開催となりました。

今後、2026年度診療報酬改定に向けてどのような議論が展開されるのか、引き続き注視が求められます。

引用・参考

■ 財政制度等審議会 財政制度分科会(令和7年11月5日開催)(財務省HP)

資料3 社会保障①

- 関連タグ

- 診療報酬改定2026 財務省 建議

人気記事

- 理学療法士が産業保健分野に関わるには?必要な知識とこれからのキャリア

- 【8/12必着】回復期リハ病棟入院料1・特定機能病院リハの経過措置が7月末で終了

- 【診療報酬改定】リハビリ実施計画書の説明・署名ルールが見直し― 医師説明・患者署名から「多職種説明・記録確認」へ

- 厚労省「攻めの予防医療」、リハビリを予防・医療・介護貫く重点領域に位置づけ

- 【厚労省】「令和7年度 医療機関等賃上げ」 特設ページ公開、PT協会が要件確認・申請など周知

- 【厚労省】介護分野の賃上げ・職場環境改善支援事業「Q&A(第1版)」公開

- 【診療報酬改定】疑義解釈(その10)|リハビリ・栄養・口腔連携体制加算等など

- 【厚労省】ベースアップ評価料の様式・動画・ツール公開 ー 6月以降の算定には全医療機関の届出必要

- 「介護職員等処遇改善加算の運用ルール(案)」厚労省が通知【令和8年度改定】

- 脳卒中と循環器病克服「第三次5ヵ年計画」公開 ー 切れ目ない診療・リハビリテーション、遠隔診療・医療DX積極活用

- 理学療法士が産業保健分野に関わるには?必要な知識とこれからのキャリア

- 【8/12必着】回復期リハ病棟入院料1・特定機能病院リハの経過措置が7月末で終了

- 【診療報酬改定】リハビリ実施計画書の説明・署名ルールが見直し― 医師説明・患者署名から「多職種説明・記録確認」へ

- 厚労省「攻めの予防医療」、リハビリを予防・医療・介護貫く重点領域に位置づけ

- 【厚労省】「令和7年度 医療機関等賃上げ」 特設ページ公開、PT協会が要件確認・申請など周知

- 【厚労省】介護分野の賃上げ・職場環境改善支援事業「Q&A(第1版)」公開

- 【診療報酬改定】疑義解釈(その10)|リハビリ・栄養・口腔連携体制加算等など

- 【厚労省】ベースアップ評価料の様式・動画・ツール公開 ー 6月以降の算定には全医療機関の届出必要

- 「介護職員等処遇改善加算の運用ルール(案)」厚労省が通知【令和8年度改定】

- 脳卒中と循環器病克服「第三次5ヵ年計画」公開 ー 切れ目ない診療・リハビリテーション、遠隔診療・医療DX積極活用

- もっと見る 省略する

情報提供

皆様からリハビテーションに関する情報を広く募集しております。こちらよりお寄せください。

この記事を見た人はこんな記事も見ています

-

2026.06.30

財政審建議、医療専門資格の統合も視野に リハ専門職の増加やアウトカム評価にも言及

-

2025.12.10

財務省「建議」とりまとめ ー 「配置基準の緩和」「アウトカム評価への転換」など明記

-

2025.11.14

【診療報酬改定】「人員配置の適正化を徹底すべき、アウトカム評価へ重心を」財務省が改革案を提示

-

2020.11.26

「プラス改定の環境にない」財務省 【介護報酬改定】

-

2026.07.29

【8/12必着】回復期リハ病棟入院料1・特定機能病院リハの経過措置が7月末で終了

-

2026.03.06

【診療報酬改定】リハビリ実施計画書の説明・署名ルールが見直し― 医師説明・患者署名から「多職種説明・記録確認」へ

あなたは医療関係者ですか?

ページ上部へ戻る